|

經濟安全

引言

經濟安全

引言

女性經濟安全

國立中正大學社會福利研究所

王正教授

國立中正大學社會福利研究所

王正教授

壹、前言

有關經濟安全的議題,影響層面頗廣。基本上,此議題和每一個人都有密切的關係,例如:老人的經濟安全;身心障礙者的經濟安全;兒童的經濟安全;以及女性的經濟安全等的探討均屬之(如圖一)。其中,就女性而言,由於整體大環境的改變(經濟、社會、文化……等),使得家務工作者(家庭主婦)的經濟安全較職業婦女,更值得我們重視與關心。本報告將就此部分做一重點的探討與說明,並提出政策建議,供政府參考。

財務上,我國目前社會保險(福利)制度的規劃,主要建構在勞動市場上,採準商品化模式處理權利義務之間的關係,亦即以就業者身份為主要保障對象的設計。目前,佔人口數一半的女性人口,多數可能因為婚姻、生育因素而中斷或退出勞動市場,擔任全職的家務工作者(家庭主婦)。就此而言,以職業為導向建構之社會安全制度,容易產生性別福利階層化現象。換言之,財務上強調權利義務對應關係之結果,使得女性往往成為福利依賴者(依賴男性)。理論上而言,社會安全制度本身應是性別中立的,性別的福利階層化結果,往往不是設計良好的社會安全制度所樂見的。進一步探討發現,關鍵在於家庭資源的如何配置層面上。換言之,有關「家務工作」市場化(貨幣化)價值認定上,目前尚缺乏社會共識。婦女福利政策往往與,政府的家庭政策目標密切關連。探討女性經濟安全保障制度,則必須討論家庭政策的目標。就人力資本累積、消費規模經濟、交易成本等因素考量,無論從經濟或社會等角度觀察,發現家庭仍為一最佳之組織型態。就此而言,「維持家庭的存在與適當功能」,為本報告所設定的家庭政策目標。

傳統上,有關生老病死,以及食衣住行育樂等福利財貨之提供,及財源之籌措,均透過「家庭」組織以去商品化方式配置(基於交易成本考量,此為最佳組織模式)。惟近年來,由於國內經濟、社會環境等產生結構性改變,再加上全球化趨勢的發展(例如加入WTO組織),使得家庭組織亦產生結構性變遷。像是美、英國這樣的高結婚率、高離婚率,與北歐這樣高比例的同居擁有非婚生子女,多變的家庭形式,其實亦是後工業化時代不可避免的趨勢。女性經濟安全的保障,在傳統上往往以去商品化形式,獲得基本的維持(對家庭的成員彼此都有利)。惟在後工業化時代,卻反而可能是受害者。造成某些婦女在離婚後什麼都沒有,形成所謂的女性貧窮化以及貧窮女性化等社會現象。

最近國內有相當的文獻研究以及座談討論,多集中在(女性)家務工作者或照顧者權益的維護上。例如,公民身份為對象的津貼權益設計,老人照護及育嬰期間免繳保費、以及家務勞動有酬等主張。其中的討論,不外考量提升女性(尤其是家庭主婦)的經濟安全自主權。當家庭失敗(family failure)時,家庭內資源配置去商品化模式反而對女性不利。此時,政府適當的介入(社會救助)是必要且合理的。政府的介入,亦即意味著另外一種(社會)的去商品化模式,替代原先(家庭)的模式。模式間的接軌與整合,必須謹慎細緻(例如,需要修改目前社會救助的一些規範),否則將產生不可預期的後果。

社會安全制度的財務屬性,若建構在保險型或儲蓄型之理念上,因為權利義務之間的對價關係明確(商品化),使得無酬(去商品化)之家務工作者居於不利之地位。換言之,福利權利之配置形成自主者與依賴者二類,產生一部分人(專職家務工作者)福利階層化現象。然而,從交易成本組織學的觀點,分析「家庭組織」存在的利基及其價值,了解去商品化乃為家庭資源配置最有效方式。以商品化方式處理家務工作有酬化,可能破壞了家庭組織有關資源生產與分配的效率(提高了交易成本),反而加速家庭解體的力量。一個效果有限,成本卻相對頗高的政策是值得商榷的。換言之,消除福利階層化的方式很多,而且相對成本亦低,家務工作有酬化的主張卻必須付出高昂的代價。

諾貝爾獎得主Ronald Coase提出交易成本理論,說明組織的存在在於降低交易成本。我們知道,家庭內資源的配置,是以去商品化的形式為之。就交易成本角度而言,此種組織的效率最高,對扶養下一代成長(人力資本累積),以及老年人的養護(長期照護)最為有利。市場的興起以及社會福利制度的發展,相當程度的替代了家庭許多功能(例如,前面所提各項生老病死,以及食衣住行育樂等活動)。現今社會的家庭組織結構較傳統的家庭組織,處於更為危急及脆弱狀態。如果推動「家務工作有酬化」,亦即家庭內資源配置從去商品化轉為商品化形態(增加了組織內的交易成本),恐將加速家庭組織的解體。換言之,家庭組織在內憂(家務工作有酬化)及外患(市場經濟及社會福利制度)的情況下,加速解體。如此,對於扶養下一代及老人之養護是不利的。相信,這與家庭政策目標不符,同時也不是我們所樂見的。

貳、經濟安全架構

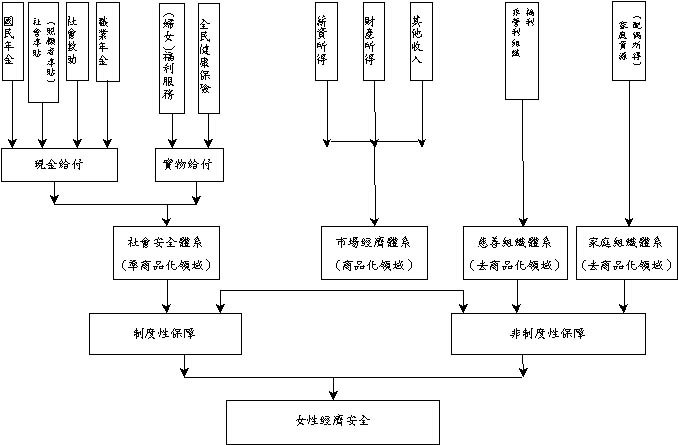

圖一:女性經濟安全保障制度

參、照顧者津貼

關於照顧者費用之估算,往往受到照顧者定位之不同而有所差異。由於受到不同的意識型態影響,造成國家的照顧政策對照顧者的定位出現歧異。不同的定位,就機會成本的計算而言亦具有不同的意涵。就定位而言,Twigg和Atkin(1994)歸納出四種類型:分別是照顧者被視為是照顧資源(as resource);被視為是工作夥伴(as co-worker);被視為是案主(as client);及被視為是替代的照顧者(as alternative)。這四類中的前二類,在倫理價值之意識型態上有其基本共同點,亦即國家視家庭為提供照顧及滿足照顧需求的主要責任者。基此,照顧者扮演的是工具性的角色,政策的焦點往往放在被照顧者身上。就財務意涵而言,照顧費用定位為一種「消費」補償之性質。後二類則關注到照顧者的福祉,特別是第三類的案主模式,政策重點是擺在照顧者身上,肯定其照顧工作的社會價值與貢獻。此時,照顧費用之性質就政策層面而言,屬於「所得」的補償。

誠如前述,家庭仍是提供照顧的第一線,政府則屬於補充性角色。基此,本報告採取前二類「消費」補償之觀點,來定位照顧者費用。同時,基於「就地老化」政策考量,認為居家老人所需照顧費中之「照顧成本」,應以非專業照顧者之成本為估算基礎(為了與機構之專業照顧者區分)。依據周麗芳等人(2000)針對失智症老人經濟成本之研究,估算結果發現,支付給專業照顧者之費用每月約為22,500元。再根據德國長期照護保險之給付標準(吳凱勳,1997),估算出非專業照顧者的成本,約佔專業照顧費用之46%。本報告依此推算出,非專業照顧者之成本,每月約為10,000元左右。探討老人照顧費中,本報告研擬分擔「照顧者費用」之政府責任比重,並提出雙軌制照顧津貼建議。其中,計算基準以照顧的外部效果,和生存權保障為不同補助水準之訂定依據。根據前述所推估及引用的數值,政府應負擔一般老人的照顧者費用2,500元(外部效果估測之權重為1/4),而弱勢老人則是全額補助10,000元(權重為1)。本報告提出雙軌制津貼(分別為每月2,500元VS.10,000元)之估算方式,希望能有助於未來整體長期照顧政策之財務規劃。

肆、社會津貼與社會救助之比較

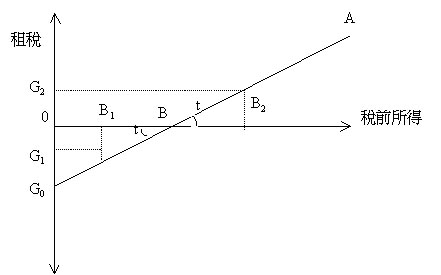

現在我們從財政的角度,探討社會津貼具有之特殊意涵。所謂的津貼,無論是障礙津貼或老農津貼,事實上屬於社會安全體系中「所得保障」現金給付的一種制度。雖然津貼的名稱多樣化,例如基本所得(basic income)、社會紅利(social dividend)、最低所得保障(minimum income guarantee)、逆所得稅(reverse income tax)、保證所得(guaranteed income schemes)等五花八門,惟從財政的角度檢視津貼的屬性乃為一種「負的」所得稅(negative income tax)現象。現以下圖為例說明如下:假設正常的租稅體系設計當所得低於B點時,則不用課稅,稅率為零;當所得高於B點時,稅率為t,因此0BA這條線可以代表正常體系之租稅曲線。現假設課稅起徵的B點為台幣20,000元,稅率為20%,則一個簡單的「負所得稅」體系可以用G0BA這條線代表。換言之,超過20,000元部分的所得(例如B2)需繳納20%的所得稅,稅額為G2;低於20,000元之部分(例如B1)可得到政府的給付(負所得稅),其給付額為G1。現有一人所得為30,000元,在負所得稅體系中則應納之所得稅為2,000元((30,000-20,000)×0.2);若此人所得僅為5,000元,則反而可從政府方面獲得3,000元的補助((5,000-20,000)×0.2)。因此,在正常的租稅體系中,人民只有納稅與不需納稅兩種選擇;而在負所得稅體系中,則改變為需納稅與獲得補助(津貼)兩種狀況。從資源配置的角度觀察,政府在負所得稅體系,遠較一般的租稅體系扮演重要的所得重分配功能。

圖二:社會津貼與租稅體系

從上面的說明,我們可以建立簡單的方程式代表負所得稅體系與女性津貼之關係。首先所得(y)與租稅(T)的關係,如下式所示:

T = t ( y - B ) ………(1)

其中,t代表稅率;B代表需課稅之最低所得。從公式(1)檢視,當y = 0時,我們可以從政府方面獲得tB金額(4,000元)之補貼(負的所得稅)。換言之,換個角度觀察此公式之意涵,相當於政府首先普遍性發給社會上每位女性4,000元的福利津貼,然後再課其全部所得應納之稅。因此,公式(1)可改寫為:

T = t y - G ………(2)

其中,G = tB代表一種社會津貼。就此而言,比較公式(1)與公式(2),我們發現政府若發放福利型國民年金(亦即以租稅籌措年金之財源),以及租稅定額發放(補貼)福利津貼和老農津貼等政策,則和建構一套負的所得稅租稅體系是一體兩面的。政府的「補貼」從另一個角度解釋就是「負」的租稅。

經由前述分析,我們瞭解女性福利津貼之發放,就財政意涵而言類似於透過負所得稅體系進行資源的重新配置。雖然津貼之發放從某種角度詮釋,具有多重的正面意義:例如可減少貧窮(preventing poverty)、增加自主性(automation)、符合公平性(equality)、為女性及障礙弱勢團體提供獨立的所得(independent income)、簡單明瞭(simplicity)、團結和諧(social cohesion)、所得重分配(income redistribution)等社會福利意涵在內。但是我們觀察世界各國(尤其是歐、美、日先進各國)為何沒有普遍性的大規模全面實施負的所得稅體系呢?主要的答案在於其「成本」過於昂貴。換言之,可能造成稅率的大幅提升,以致於加深貧窮的陷阱(poverty trap)(所謂的福利依賴)以及降低勞動供給的意願。我們現在以下表為例說明其現象:

表一:負所得稅體系對稅率的影響

|

類 型

| 正常稅制(社會救助)

| 負所得稅(社會津貼) |

|---|

| 低所得者

| 高所得者 | 低所得者 | 高所得者 |

|---|

| | 假設 | 假設 |

| (1)、人數 | 5 | 10 | 5 | 10 |

| (2)、稅前所得 | 0 | 30,000 | 0 | 30,000 |

| (3)、稅基 | 300,000 (=10×30,000) |

| (4)、免稅所得 | 10,000 | 10,000 | 0 | 0 |

| (5)、貧窮線 | 10,000 | 10,000 | 10,000 | 10,000 |

| (6a)、政府僅對低收入者補助 | 10,000 | 0 | ─ | ─ |

| (6b)、政府發放普遍性津貼 | ─ | ─ | 10,000 | 10,000 |

| | 結果 | 結果 |

| (7)、所得保障政策之成本 | 50,000 (=5×10,000) | 150,000 (=15×10,000) |

| (8)、需課稅之所得 | 200,000 (=10×(30,000-10,000)) | 300,000 (=10×30,000) |

| (9)、需課稅所得之稅率 ((7)÷(8)) | 50,000/200,000 = 25% | 150,000/300,000 = 50% |

| (10)、課稅移轉後所得分配 | 10,000 | 25,000

(10,000+(1-0.25) 20,000) | 10,000 | 25,000 |

| (11)、平均稅率((7)÷(3)) | 50,000/300,000 = 16.7% | 150,000/300,000 = 50% |

| 資料來源:本報告自行設計。 |

從上表的分析結果發現,二種不同的體系雖然課稅前的人數及所得分配(假設(1)與(2))是完全一樣;課稅後的所得分配亦完全相同(如結果(10)所示)。但是兩種不同資源配置的方式(社會救助與社會津貼),卻發生差異頗大的稅率(16.7% VS. 50%)結構。換言之,實施負所得稅體系所需付出之代價(潛在成本)為換回高的稅率結構。因此,就低所得者而言,將增加其脫離「貧窮陷阱」的機會成本;就高所得者而言,打擊其工作意願不利生產的進行;就整個社會而言(指人口結構快速老化的社會),增加下一代的負擔形成代際間不公平現象。因此,就資源配置的效率面及公平面而言,普遍性高額津貼的發放將扭曲資源的合理配置,產生公共經濟學所謂的「超額負擔」(excess burden)潛在的福利損失,這是我們要注意的。

除此之外,上表的分析亦意涵下列兩種情形:1. 實施女性(社會)津貼造成整體社會資源的移動,大於貧窮女性生活補助費所需,亦即就社會政策的成本而言,前者大於後者(如結果(7)所示)。2. 無論就所需總稅收的規模(total tax revenue)、平均稅率(average tax rate)、以及邊際稅率(marginal tax revenue)而言,津貼均遠大於救助。換言之,前者政府角色遠較後者明確,亦即所謂的大政府VS.小政府的比較與選擇。同時較高的稅率結構,易使得貧窮陷阱形成制度化(institutionalised poverty trap)的困境。

伍、結論與建議

綜合前述所論,有關女性經濟安全保障制度之規劃,本報告主張家庭主婦之優先性高於職業婦女;強化家庭組織策略重於事後補救之替代方案。除此之外,有關女性津貼的發放,以及家務工作有酬化之推動,本報告認為應該謹慎考量為宜。有關加強女性經濟安全政策之建議如下:

一、強化家庭組織

(一)國民年金:

- 家庭主婦保費負擔問題

現行:60%~80%

建議:30%或20%(提高政府補助比例,意涵將政府視為家庭主婦之雇主)

- 育嬰期間、照顧老人

可享3年年金權(免交保費)

- 就保障程度而言,保險型優於福利(津貼)型

- 加速開辦

(二)照顧者津貼:採雙軌制

2,500 VS. 10,000元

(普遍發放) (資產調查)

(三)職業年金:現行制度對部分工時,及工作中斷的就業婦女不公平,建議退休金採個人帳戶制,並適用部分工時之婦女。

二、替代方案

社會救助:若發生家庭失敗現象時,則政府介入生存資源的配置。就此而言,女性單親者之救助資格另行審查(考慮放寬給付標準、範圍及資格等)。現行社會救助以傳統家庭概念為計算標準,在東方傳統文化下(嫁出去的女兒如潑出去的水),對女性不公平。

|